当地时间9月18日,美联储降息靴子落地,宣布将联邦基金利率目标区间下调为4.75%至5%,即降息50个基点,这是美联储自2020年以来首次降息。美联储自2022年3月至2023年7月连续11次加息在哪里股票配资,累计加息幅度达525个基点。过去一年间,美联储将联邦基金利率目标区间维持在5.25%至5.5%之间,为23年来最高水平。

9月18日,第四届工业软件创新应用大赛在东莞正式启动报名,本届大赛围绕“AI 赋能新一代工业软件”主题,将面向全国遴选利用了AI技术的新一代工业软件产品或解决方案,推动人工智能赋能东莞新型工业化,推进 AI+工业核心技术发展。

国庆前夕,金融监管部门给予了六家国有大行一份“大礼包”。9月24日,金融监管总局局长李云泽在国新办发布会上透露,国家计划对六家大型商业银行增加核心一级资本。

国有大行是服务实体经济的主力军,国家增资将极大缓解因营收下滑导致“利润转增”降低的难题。整体看,随着经济转型、商业银行扩张放缓、净息差收窄、营收下滑,全行业受到内源性资本补充的压力。这一情形对于非上市的广大中小银行而言尤甚,也亟需多元资本补充举措的出台。

“全国的农村商业银行今年已经是相当困难,连续几年减费让利,以及大行普惠金融业务的下沉,中小银行的日子已经过得很艰难了。”一家农商行高管坦言,依靠内源性方式补充资本当前已非常艰难,而大部分中小银行也不具备外源性资本补充的能力。

何种方式补充大行资本?

在实施思路方面,李云泽表示,对六家国有大行增加核心一级资本将按照“统筹推进、分期分批、一行一策”的思路实施。金融监管总局也将持续督促大型商业银行提升精细化管理水平,强化资本约束下的高质量发展能力。

对于具体实施方式,招联首席研究员、复旦大学金融研究院兼职研究员董希淼猜测:“预计将可能通过中央汇金公司注资、定向增发、发行特别国债补充资本等方式,来增加大型商业银行核心一级资本。”

据了解,1998年8月,财政部向国有四大行发行了30年期2700亿元特别国债,所筹集资金全部用于补充国有独资商业银行资本金。

李云泽表示,当前,我国大型商业银行经营发展稳健,资产质量稳定,主要的监管指标都处于“健康区间”。资本是金融机构经营的“本钱”,是提升服务实体经济能力的基础和抵御风险的屏障。近年来,大型商业银行主要依靠自身利润留存的方式来增加资本,但随着银行减费让利的力度不断加大,净息差有所收窄、利润增速逐步放缓,需要统筹内部和外部等多种渠道来充实资本。

对比历年国有大行的资本充足率指标,核心一级资本充足率高于商业银行平均水平,略有下降,整体处于较为稳健的状态。

但是最新的营收数据承压拖累了利润留存资本的空间,整个行业的经营压力明显增高。2024年上半年六大国有银行合计实现营业收入1.80万亿元,同比下滑2.56%;合计实现归母净利润6833.88亿元,同比下滑0.96%。

营收方面,除农业银行实现营收、净利润正增长外,其余5家大型银行盈利指标均呈现负增长。其中,工商银行的营收同比下滑了6.03%,建设银行和交通银行的下滑幅度也超过了3.5%。

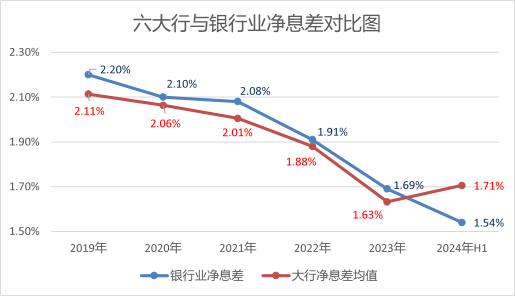

“大型商业银行净息差已降至历史最低,长期低于商业银行平均水平,”董希淼表示,银行业是我国金融业的主体,而大型商业银行是银行业的重要组成部分,且受经济下行和结构转型等影响,盈利能力受到明显冲击,通过利润留存进行内源资本补充的能力持续下降。采取措施增加六家大型商业银行核心一级资本,将增强大型商业银行发展稳健性和服务实体经济能力,更好地发挥其在金融体系中的重要作用,促进金融稳定和高质量发展。

中小银行潜在资本压力大

与大行相比,广大中小银行的经营压力同样存在。当前,通过合并重组等方式,高风险中小金融机构集聚地区均已形成改革化险方案。

不过从盈利指标看,多数中小银行在经济下行期以及大行下沉的同业竞争下盈利能力出现普遍下滑甚至亏损现象,中小银行依靠自身利润留存增加资本的方式较为困难。

一家农商行高管告诉记者,小银行现在的生存难度较大,在支持小微、普惠功能的定位下,多次支持实体经济让利,资产端利率降下来后,利润增长受到了限制,同时还要消化历史包袱和不良资产,由于近两年营收放缓甚至下降,抵抗风险能力有所削弱。例如今年以来小银行投资债市获取更多的非息收入,是在当前投放困难、营收困难的环境下的无奈之举。

随着银行业息差持续收窄,叠加经济转型换挡,在一定的周期内,经济增速会处于放缓区间,商业银行盈利指标恐难以很快扭转。在告别两位数扩张的时代后,一家银行的业绩体现为其综合经营能力,而非简单的信贷扩张带来的利息收入,未来,银行的盈利挑战直面扑来。

同时,由于缺乏资本管理规划,中小银行资产结构也不合理,资本耗用较多。

上海农商银行董事会办公室副主任张启等在其于今年7月刊文《农村中小银行资本补充的挑战及对策》中提到,在贷款业务结构方面,随着大行对普惠业务和个人业务的下沉,农村中小银行的个人贷款业务受到侵蚀,企业贷款和票据贴现的比重提升,尤其是信用类企业贷款的提升导致资本耗用增加。以上市农商银行为例,2023年,贷款总额在资产总额的占比为54.55%,其中有12家农商行企业贷款比重高于个人贷款。

需探索多样的银行补充资本工具

目前,补充银行资本的工具种类较多,但对财务指标和监管指标要求较高,相当一部分中小银行难以达到要求。诸如利用IPO、配股、增发、优先股、可转债、银行永续债等外源性资本补充工具,存在不同的限制条件,除了较为优质的区域银行,多数中小银行对上述渠道参与程度较低。另外,在盈利和分红不理想下,中小银行的股东增资意愿不足,也吸引不到战略投资者。

业内人士表示,应支持中小银行加快建立资本补充长效机制,提高中小银行资本补充能力。

对此,董希淼建议从中小银行实际出发,适当降低发行资本补充工具对财务指标、监管评级等方面的要求,并对发行条款方面进行差异化设计,以提升中小银行资本补充的适用性和可行性。

“比如适当优化股东资质条件,简化审批流程,支持中小银行引进合格股东进行增资扩股;放宽准入条件,支持中小银行发行优先股、永续债、可转债、二级资本债等;加大力度支持更多优质中小银行优先上市。” 董希淼认为。

对于中小银行资本补充工具的探索,监管部门也多次在不同的文件和场合中表态,积极研究补充资本的可行措施,以增强资本对风险的抵补能力。此次大行资本补充计划的出台,为中小银行补充方案的推出带来预期,监管部门或将进一步推出支持中小银行的工具。

支持中小银行发展专项债券是近年来的一个创举。据 记者统计,从2020年12月至今,全国已有24个省区市共发行了4820亿元规模的支持中小银行发展专项债。其中,辽宁、河南、甘肃、内蒙古、山东、黑龙江等是发行支持中小银行发展专项债额度居前的省份,发行额度在300亿元至800亿元区间。辽宁、河南发行支持中小银行发展专项债额度最高,分别为796亿元、619亿元。

记者统计,从2020年12月至今,全国已有24个省区市共发行了4820亿元规模的支持中小银行发展专项债。其中,辽宁、河南、甘肃、内蒙古、山东、黑龙江等是发行支持中小银行发展专项债额度居前的省份,发行额度在300亿元至800亿元区间。辽宁、河南发行支持中小银行发展专项债额度最高,分别为796亿元、619亿元。

值得关注的是,三年多来,各地方政府通过募集的专项债资金来支持区域内的中小银行补充资本金,注资对象多是区域内的城商行和农信社,支持中小银行发展专项债募集资金对银行的注资模式主要分为三种,包括认购转股协议存款、通过金控平台间接入股,以及前两者的混合模式。

但是数量高达3000家的村镇银行这一群体还没有得到惠及。村镇银行只能依靠主发起行的增持进行外源性补充资本,或者接受合并重组的命运。

文章为作者独立观点,不代表配资行业排名_期货配资配资_配资门户平台观点

相关文章